첨단소재와 기능성 부품 및 환경/에너지 시스템 등의 사업영역을 가진

아모그린텍에 대해서 알아보자

1. 회사 소개

아모그린텍은 2004년 설립, 2019.03월에 기술특례로 코스닥에 상장한 기업입니다.

2016~2018. 3년간 당기순손실을 기록했음에도 2차 전지 자성소재란 신기술을 개발해 기술특례 상장을 추진했습니다.

보통 기술특례 상장 기업이 대부분 바이오 업종이었다는 점에서 아모그린텍의 특례 상장은 이례적인 일이었습니다.

| 2022.12.19 기준 | 아모그린텍 |

| 시가총액/순위 | 2,351억원 / 코스닥318위 |

| 외국인소진율 | 0.99% |

| 연결대상 종속회사 수 | 0 |

| 계열회사 현황 | 상장 2 / 비상장 6 |

| 지적재산권 보유현황 | 총 1,525건 (국내890건 / 해외 635건) |

| 주요사업 | 첨단소재, 기능성부품, 환경에너지 시스템 |

| 주주현황 | 김병규 외 10인(51.94%) 미래에셋자산운용 외 1인(8.08%) , 국민연금공단(5.26%) |

주주현황을 보면, 미래에셋자산운용과 국민연금공단이 있습니다.

공시내용을 확인해보니 22.08.29~22.08.30에 취득을 했습니다.

현재 주가는 지지부진하나 대형 기관에서 해당 종목을 매수했다는 점은 긍정적으로 볼 수도 있을 것 같습니다.

AMO그룹은 상장사인 아모텍과 아모센스

비상장사인 아모라이프사이언스, 아모에스넷을 계열사로 가지고 있습니다.

계열사를 통해 에너지뿐만 아니라 바이오/헬스, IT 관련 사업도 하고 있는 것 같습니다.

대부분 성장성이 높은 사업을 영위하고 있다는 점은 장점이 될 수도 있지만,

초기 비용이 많이 들어가는 사업인 만큼 재무적으로 다소 리스크가 있을 것으로 보입니다.

실적 추이를 보며 장기적인 관점에서 투자를 해야 하는 종목이 아닐까 싶습니다.

아모그린텍은 나노/자성 소재에 대한 원천기술을 보유한 기업으로

아모그린텍의 주요 사업영역은 아래와 같습니다.

22. 3분기 기준 지적재산권 현황입니다.

국내 890건 해외 635건으로 총 1,525건의 지적재산권을 보유하고 있습니다.

2. 실적 및 재무현황

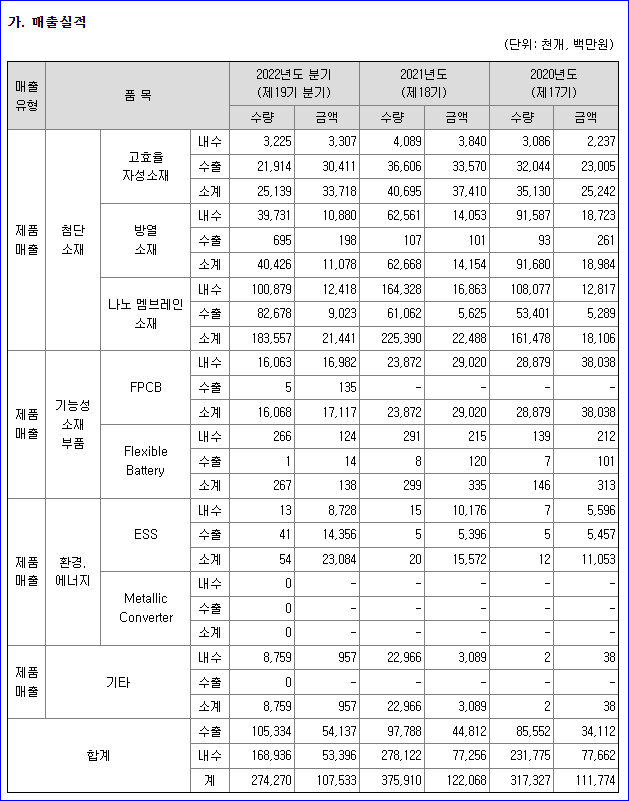

3분기 매출실적 (누적)

① 첨단소재 (고효율 자성소재, 방열소재, 나노멤브레인) :

매출액은 약 660억 원으로 전체 매출액에서 62% 차지하고 있습니다.

(세부적으로 고효율 소재는 31%, 방열소재는 10%, 나노멤브레인은 20% )

② 기능성 소재 부품 (FPCB, Flexible Battery) :

매출액은 약 172억 원으로 전체 매출액에서 16% 차지하고 있습니다.

Flexible Battery는 아직 1% 미만으로 전체 매출액에서는 비중이 크지 않습니다.

③ 환경. 에너지 (ESS, Metallic Converter) :

매출액은 약 230억 원으로 전체 매출액에서 21% 차지하고 있습니다.

Metallic Converter에서 발생하는 매출은 없습니다.

기타 포함하여 3분기 누적 매출액은 총 1,070억 원입니다.

(분기 매출액은 377억 원으로 전분기 대비 12.7% 증가한 수준입니다.)

특히 고효율 자성소재 부품의 매출이 가장 높고, 경쟁력이 있는데

테슬라, 리비안, BYD 등 글로벌 완성차 기업들을 주 고객사로 두고 있습니다.

(21년 하반기부터 리비안에는 독점 공급 시작)

https://www.news2day.co.kr/article/20220829500173

“아모그린텍, 테슬라에 이어 리비안까지 고객사로 확보”

[뉴스투데이=장원수 기자] 하나증권은 29일 아모그린텍에 대해 전기차 시장이 10년 내 4배 성장할 것이라고 전했다. 김규상 하나증권 연구원은 “아모그린텍은 향후 전기차 생산량 증가에 따른

www.news2day.co.kr

이외에도 Richardson Electronics (RELL) 2023 1Q 실적 컨퍼런스 내용 중

기술 파트너로서 아모그린텍이 언급된 것으로 보아 해당 기업과도 계약을 체결한 것으로 예상됩니다.

또한 글로벌 전력 모듈용 DCB 및 AMB 기판 시장 보고서에

아모그린텍이 주요 키플레이어로 포함되어 있는 점은 긍정적으로 볼 수 있는 부분인 것 같습니다.

(고객사별 매출 현황이나 시장점유율을 정확히 파악하기는 어렵고, 향후 방향을 섣불리 예측할 순 없으나

23년에는 본격적으로 시장과 소통할 수 있는 수준이 되지 않을까 약간의 기대를 해봐도 좋을 것 같습니다.)

재무제표 및 손익계산서

현금 및 현금성 자산은 줄어들었으나 매출채권/재고자산이 증가하였고

유형자산(토지, 설비자산, 건물)이 늘어났음을 확인할 수 있습니다.

부채 또한 증가하였으나 부채비율은 180% (연간 부채비율은 175~180% 사이) 정도로 유지되고 있습니다.

눈에 띄는 점은 영업이익이 크게 개선된 부분입니다.

영업이익이 전년대비 4.5배가량 증가하였고, 이에 따라 당기순이익도 크게 증가했습니다.

분기/연간 주요 실적을 살펴보았습니다. 3분기 영업이익률은 7%입니다.

22년 예상 영업이익률은 8.64% 로 만약 22년 4분기 실적이 3분기와 비슷한 수준이라면

21년 영업이익률 대비 약 6배 증가한 수치입니다.

영업 현금흐름 : (+)

매출액/영업이익/당기순이익이 크게 증가하면서 양호한 현금흐름을 보이고 있습니다.

투자 현금흐름 : (-)

기존 사업 확장 및 신규사업을 위해 22.05월에 204억 규모 토지와 건물을 양수했습니다. (인천검단공장)

재무 현금흐름 : (+)

장/단기 차입금이 증가했습니다.

총부채 937억 원 中 장/단기차입금이 515억 원으로 전체 부채에서 차지하는 비중이 54%입니다.

1년 내 상환자금(단기차입금)의 부담은 어느 정도 있을 것으로 예상됩니다.

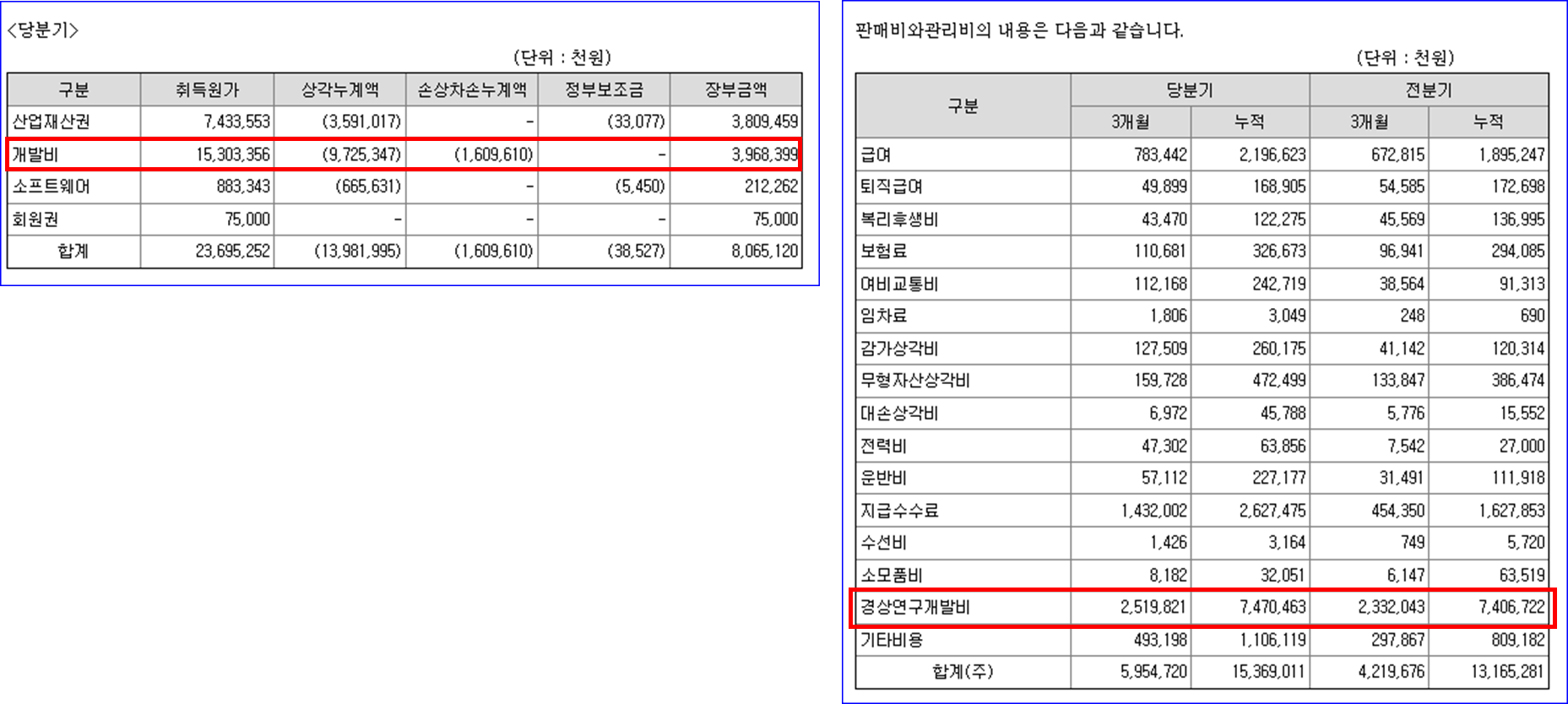

연구개발비 및 정부 보조금 수령 내역

연구개발비는 10~12% 수준으로 적지 않은 비중입니다.

이처럼 연구개발 비중이 높은 기업의 경우, 무형자산 손상차손 내역을 함께 확인하면 좋습니다.

(무형자산 손상차손 : 사용이나 처분으로 미래 경제적 효익이 기대되지 않아 비용 처리한 것)

손상차손 누계액이 16억 원으로 잡혀있습니다. 전체 개발비 74억 원 중 약 21%가 손상 처리되었습니다.

이 정도면 양호? 한 수준인 것 같은데, 향후 손상차손 비중이 계속 증가한다면 문제가 될 수 도 있을 것 같습니다.

(자산으로 상계하여 외형을 부풀린 것은 아닌지 항상 주의해서 봐야 할 것 같습니다)

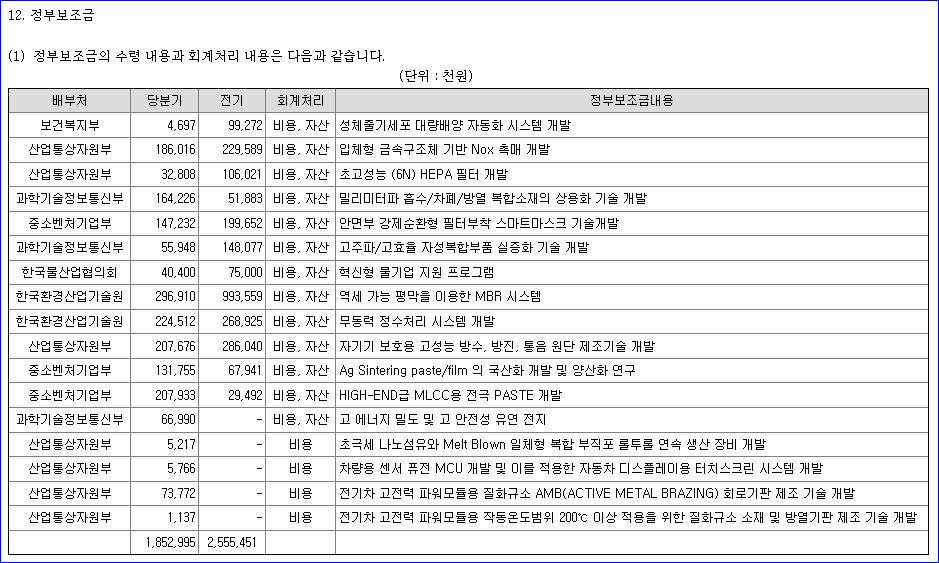

정부 보조금 수령 내용입니다.

오늘은 주요 재무 지표를 토대로 기업의 상태를 파악해 보았는데요.

22년 3분기 실적은 양호했지만 주가의 움직임에는 아쉬움이 있는 것 같습니다.

다음 시간에는 아모그린텍의 원천 기술을 세부적으로 살펴봄으로써 어떤 경쟁력이 있는지 알아보도록 하겠습니다.

제 의견은 많은 사람들의 의견 중 하나이고 완전히 틀릴 수도 있으니 항상 참고적으로만 보시고,

투자에 대한 의사 결정은 투자자 본인의 100% 의지로 진행하시기 바랍니다.

또한 블로그 내용은 투자 결과에 대한 법적 책임의 증빙 자료로 사용될 수 없습니다.

'재테크&투자 > 기업분석' 카테고리의 다른 글

| [기업분석] 2차전지 / 코스피 / 코스모신소재 / 소재 및 부품 (0) | 2022.12.26 |

|---|---|

| [기업분석] 2차전지 / 코스닥 / 아모그린텍 / 첨단소재 및 부품 (2탄) (8) | 2022.12.22 |

| [리포트요약] 2023년 2차전지 산업전망 (출처 : 현대차증권) (6) | 2022.12.08 |

| [기업분석] 2차전지 / 코스닥 / 에코프로비엠 / 양극활물질 (0) | 2022.12.04 |

| [기업분석] 2차전지 / 코스닥 / 엘앤에프 / 양극활물질 (0) | 2022.11.29 |

댓글