양극활물질을 생산하는 업체 에코프로비엠 에 대해서 알아보자!

엘앤에프에 이어서 이번에도 양극활물질을 전문으로 제조하는 에코프로비엠에 대해서 알아보고자 합니다.

엘앤에프와 비교하면서 보면 더욱 좋을 것 같습니다.

1. 회사소개

먼저 에코프로비엠은 2016년 5월 에코프로의 이차전지소재 사업부문이 물적분할되어 신설된 법인으로

2019년 3월 코스닥 상장하였습니다. (확정공모가 48,000원 기관경쟁률 988.5:1)

에코프로비엠은 앞서 다룬 엘앤에프에 비해 기업 규모가 꽤 크고, 계열사가 많았습니다.

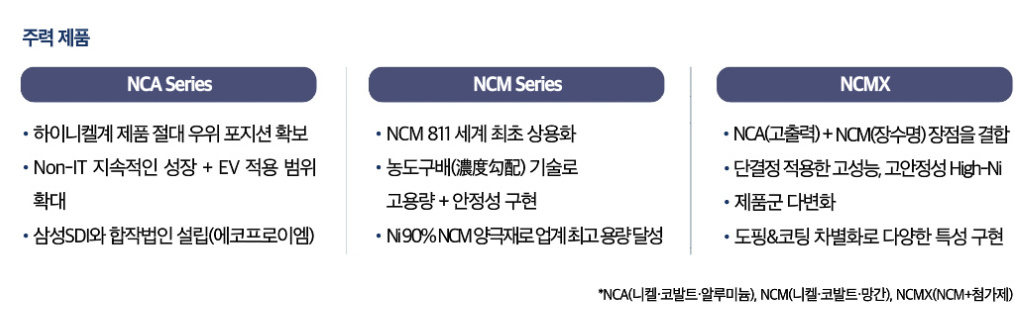

주요사업으로 하이니켈계 NCA 와 NCM 을 전문 생산하고 있으며 양극활물질 매출비중이 99.6% 차지하고 있습니다.

| 2022.11.30 기준 | 에코프로비엠 | 엘앤에프 |

| 시가총액/순위 | 11조 1,298억원 (코스닥 1위) | 7조 9,081억원 (코스닥 3위) |

| 외국인소진율* | 9.79% | 21.76% |

| 연결대상 종속회사 수 | 4개 | 2개 |

| 계열회사 현황 | 상장사 3개 , 비상장사 21개 | 상장사 1개, 비상장사 2개 |

| 지적재산권 보유현황 | 77개 | 95개 |

| 주요사업 | 양극활물질 (NCA, NCM) | 양극활물질 (NCM) |

(출처 : 다트(DART) 에코프로비엠 분기보고서)

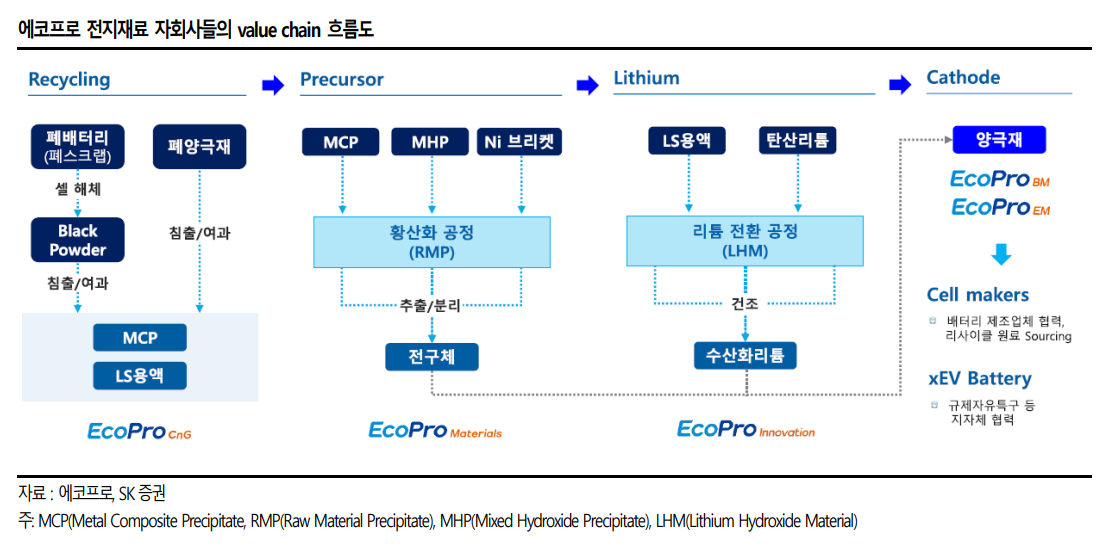

에코프로는 하이니켈 양극재 선도기업인 에코프로비엠의 모회사입니다.

비상장사로 양극활물질 전구체를 생산하는 에코프로머티리얼즈

하이니켈 양극재를 제조할 때 필요한 수산화리튬(LiOH)을 생산하는 에코프로이노베이션

하이니켈 양극재를 제조할 때 고압의 산소가 필요하기 때문에 O2, N2 를 생산하는 에코프로AP

폐배터리의 재활용을 담당하는 에코프로CNG등을 자회사로 가지고 있습니다.

양극재 제조 프로세스를 수직계열화함으로써

원재료부터~재활용까지 전 주기를 관통하는 공급망을 갖춰나가고 있는 중입니다.

에코프로의 핵심 전략은 '클로즈드 루프 에코시스템' 입니다.

하나의 사업장에서 양극재 전후 과정을 모두 처리하는 게 주요 골자입니다. (생산라인 효율성 극대화)

에코프로는 스미토모금속광산에 뒤이어 세계 2위의 시장점유율을 확보하고 있습니다.

2021년 기준 26.7% 시장점유율을 확보했습니다.

2. 실적 및 재무현황 (손익계산서, 재무상태표, 현금흐름표)

22년 3분기 매출 실적과 재무 현황을 살펴보도록 하겠습니다.

매출액 : 3분기 매출액은 15,632억원으로 YoY 283% QoQ 32% 성장했습니다.

영업이익 : 3분기 영업이익은 1,415억원으로 YoY 297% QoQ 32% 성장했습니다.

3분기 영업이익률은 9.0% 입니다.

* 엘앤에프 22. 3Q 영업이익률 : 7.94%

* 포스코케미칼 22. 3Q 영업이익률 : 7.77%

* 코스모신소재 22. 3Q 영업이익률 : 8.10%

손익/재무 현황이 양호한 편입니다.

특히 이익잉여금이 22.2Q 比 34% (약 1천억원) 증가한 것을 알 수 있습니다.

자산의 규모도 꾸준히 증가하고 있습니다. 생산규모 확대에 힘쓰고 있는 것이 아닐까 추정됩니다.

EV 양극재를 중심으로 매출 증가폭이 확대되었고

22.3Q 기준 매출 비중은 NCA는 약 65% NCM은 약 34% 입니다.

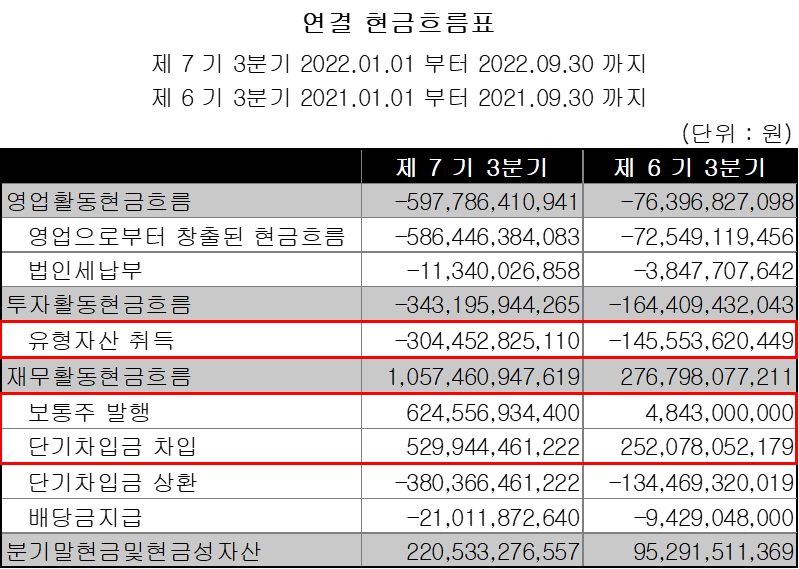

현금흐름을 살펴보도록 하겠습니다.

영업현금흐름은 엘앤에프와 마찬가지로 마이너스입니다.

당기순이익을 냈음에도 마이너스인 모습을 보이고 있습니다.

이는 자산 및 부채 계정의 조정이 가감되기 때문입니다.

매출채권과 재고자산의 증가분이 > 당기순이익 규모보다 크기 때문인 것으로 보입니다.

22.3Q 기준으로 매출채권이 8,400억원 무려 재고자산이 1조원이 되는 것을 확인할 수 있습니다.

이는 직전년도 기준 약 3~4배 정도 증가한 수치입니다. 재고와 채권이 늘어나면서 이를 현금으로

회수하는데 있어 시간이 소요되고 있는 것으로 보입니다.

투자활동현금흐름은 마이너스입니다.

세부항목을 보니 유형자산을 취득하는데 투자지출을 주력하고 있음을 알 수 있습니다.

재무활동현금흐름은 플러스입니다. 지속적인 차입을 통해 자금을 조달하고 있습니다.

22.3Q 기준으로 5,200억원의 단기차입금이 발생했음을 알 수 있습니다.

또한 올해는 대규모 주식발행을 통해 약 6,245억원의 자금을 주주로부터 조달하고 있는 모습을 볼 수 있습니다.

마지막으로 배당금 지출액을 살펴보면

21.3Q에는 94억 / 22.3Q에는 210억원의 배당금을 지급하면서 주주친화적인 모습을 보여주고 있습니다.

3. 에코프로비엠 주가와 검색어 트렌드

에코프로비엠과 엘앤에프 주가를 비교해 보았습니다.

놀랍도록 비슷한 움직임을 보여주고 있습니다.

관계도 분석을 보니 주 고객사인 SK이노베이션과 에코프로이엠 합작사인 삼성SDI가 눈에 띄는 것 같습니다.

올 초 미공개 정보 활용 부당이득 취득으로 검찰 조사를 받은 것 때문에 연관키워드에 검찰도 있네요 ^^;;

연관어만 봐도 이 기업의 특징을 한눈에 쉽게 알 수 있는 것 같습니다.

4. 연구개발비 및 신규사업 현황

3분기 기준 연구개발비용 총액은 약 390억원으로 매출액의 1.15% 입니다.

(참고로 22.3Q 엘앤에프 연구개발비는 약 200억원으로 매출액의 0.8% 입니다.)

5. Capacity 추이 및 전망

삼성SDI와 합작하여 설립한 에코프로이엠의 CAM7 공장이 정상적으로 가동되고 유럽과 미주지역 투자가

성공적으로 이뤄질 경우 향후 CAPA는(E2025) 40만톤까지 확대될 것으로 전망하고 있습니다.

생산능력이 확대됨에 따라 주가 역시 CAPA목표치 상향조정을 반영할 것으로 예상됩니다.

6. 결론

2차 전지 기업 中 양극활물질을 생산하는 코스닥 기업 "에코프로비엠"에 대해서 알아보았습니다.

마지막으로 Strengths 와 Weaknesses 를 정리하면서 글을 마치도록 하겠습니다.

| S | W |

| 국내 양극재 1위 기업 | 최대실적 but 현금유출 가속화 |

| 주 고객 SK이노베이션 | |

| 삼성SDI와 합작사 준공(에코프로이엠)→생산능력확대 | |

| NCA와 NCM의 동시 생산이 가능해 각형, 원통형, 파우치형에 고객사별 전지 타입에 따른 대응이 가능한 업체로 높은 시장점유율을 보유 |

|

| 재활용 소재부터 전구체, 양극재까지 이어지는 밸류체인 구축 (수직계열화) |

제 의견은 많은 사람들의 의견 중 하나이고 완전히 틀릴 수도 있으니 항상 참고적으로만 보시고,

투자에 대한 의사 결정은 투자자 본인의 100% 의지로 진행하시기 바랍니다.

또한 블로그 내용은 투자 결과에 대한 법적 책임의 증빙 자료로 사용될 수 없습니다.

'재테크&투자 > 기업분석' 카테고리의 다른 글

| [기업분석] 2차전지 / 코스닥 / 아모그린텍 / 첨단소재 및 부품 (2탄) (8) | 2022.12.22 |

|---|---|

| [기업분석] 2차전지 / 코스닥 / 아모그린텍 / 첨단소재 및 부품 (1탄) (2) | 2022.12.20 |

| [리포트요약] 2023년 2차전지 산업전망 (출처 : 현대차증권) (6) | 2022.12.08 |

| [기업분석] 2차전지 / 코스닥 / 엘앤에프 / 양극활물질 (0) | 2022.11.29 |

| [투자공부] 2차 전지 관련주에는 어떤 종목들이 있을까? (feat. 이렇게나 많다고?) (1) | 2022.11.28 |

댓글